日期:2025-12-29 人气:504

多位业内人士表示,计划在新一年签订 亚洲—美国年度班轮服务合约的美国进口商普遍对自身市场议价能力充满信心。在贸易环境持续走弱的背景下,运价本身可能退居次要位置,谈判重心将转向服务相关议题。

随着全球运力过剩持续扩大、以及多方预测 2026 年进口箱量增长乏力,货主(BCO)在即将到来的 2026–27 合约谈判中,将更有底气争取在班期可靠性、配舱灵活性等关键服务条款上获得更有利的细则。

曾同时担任船公司及货代高管、长期为企业提供咨询服务的 David Bennett 指出,当今年春季合约谈判进入实质阶段时,解决长期存在、且反复困扰货主的服务问题,将成为大多数 BCO 的首要关注点。

“谈判就该往这个方向走。”

—— Bennett 对《Journal of Commerce》表示

美国最大航线(亚美航线)的大多数服务合约周期为 每年 5 月 1 日至次年 4 月 30 日。

大型零售商(Big-box retailers)

依托庞大货量谈判到最低合约价

实际上构成中型零售商与其他进口商的“价格地板”

通常在 1–2 月 完成谈判

中小型进口商

多在 3 月初长滩 TPM 会议之后 进入密集谈判阶段

进口商、顾问与货代一致认为,在 2026 年箱量预计仅个位数增长的情况下,正是 重新优化合约服务条款的最佳窗口,尤其是那些直接影响成本与现金流的条款。

其中最核心的是:最低装运量承诺(Minimum Quantity Commitment, MQC)。

MQC 越高 → 固定合约价越低

多数船公司计算固定价方式为:

年度 MQC ÷ 52 周

这意味着,进口商在旺季(秋季高峰)和淡季(春节、节后低谷)都需按周完成配额

前大型零售商合约谈判负责人、行业顾问 Bob Fredman 表示,他曾在合约中设定条款:

旺季周装载量可 超出 MQC 20%,仍适用低固定价。

一位船公司高管则表示,MQC 本质上是船公司进行旺季运力管理、避免需求下滑时期运力闲置的重要工具。但他也承认,部分长期客户确实在多年合作中,获得了 旺季可超配 10%–20% 的安排。

受 美国关税政策影响,制造与采购从中国向 东南亚及印度次大陆转移,一些新兴装港的运力配置已开始跟不上需求增长。

该船公司高管指出:

越南海防(Haiphong) 制造业快速增长

但班轮服务密度和舱位供给 明显滞后

一位汽车行业进口商也证实了这一问题:

“随着业务增长、产能因特朗普关税转移,我们现在更关注的是如何在新装港锁定足够的 MQC。在当前疲软市场下,我们还能在合约量之外拿到额外舱位,但不同港口的紧张程度差异明显。”

货代 Spedag Americas 执行副总裁 James Caradonna 表示,2026 年 BCO 最关心的是:

船公司运力部署的可预测性

如果需求骤降、船公司加大 空班或撤线,货主可能发现:

合约中承诺的 MQC 配额

并未真正按固定价兑现

“他们不希望为了拿舱位,被迫走合约外(off-contract)。”

—— Caradonna

另一位船公司高管表示,如果 2026 年:

班轮逐步重返 苏伊士运河

新造集装箱船交付节奏符合预期

那么在运力集中释放下,即期运价与货代 FAK 价格,很可能低于年度服务合约固定价。

届时,BCO 会倾向将更多货量转向 FAK 更低的货代渠道。

“如果货主判断 2026 年是供给明显大于需求的一年,他们自然会把货给到更便宜的渠道。”

“这是行业的常态。”

一如既往,春季即期运价水平将为年度合约谈判定调。零售商与 BCO 普遍预期,今年春季市场运价将继续疲软,从而强化自身谈判优势。

前大型零售商合约谈判负责人、现行业顾问 Kevin Parkerson 表示:

“我不认为未来三个月市场会明显转强,这对 BCO 在固定价谈判中非常有利。”

“零售商现在感觉很好;船公司就没那么好了。”

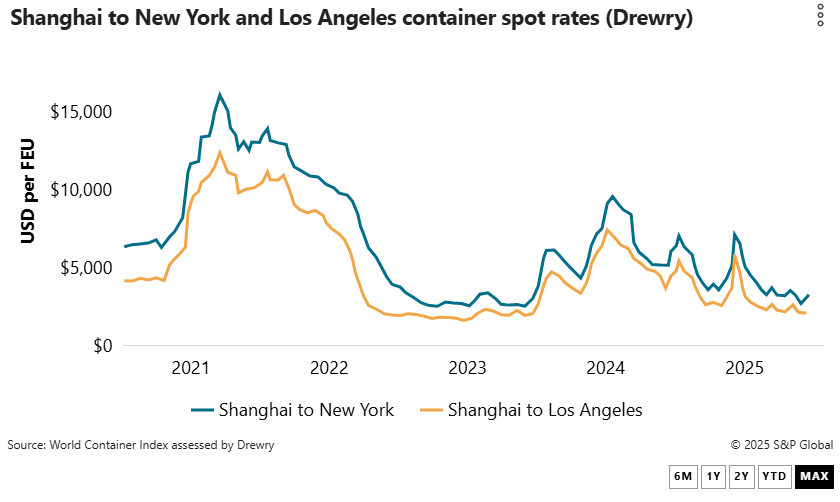

2025 年 12 月 18 日(Drewry)

亚洲 → 美西:2,474 美元 / FEU

亚洲 → 美东:3,293 美元 / FEU

2025 年 3 月中旬(2025–26 合约谈判高峰期)

美西:2,906 美元 / FEU

美东:4,038 美元 / FEU

多位货代与分析师预计,今年春季最终敲定的合约价将接近当前 2025–26 合约水平:

最大型零售商

美西:1,500–1,600 美元 / FEU

美东:约高 1,000 美元

中型零售商

美西:1,800–1,900 美元 / FEU