日期:2025-12-29 人气:476

尽管货量总体保持相对稳定,但船公司集中投放新船运力,导致 2025 年跨大西洋航线可用运力明显超过市场需求。这一失衡局面,使班轮公司在运价谈判中几乎不具备上调空间,运价在第四季度触及并维持了长达 16 个月的低位区间。

由于美国进口商为应对可能对欧盟商品征收 30% 关税而提前备货(frontloading),跨大西洋西向航线在春季出现阶段性放量。

数据显示,美国自北欧进口量在 3 月达到 219,560 TEU,同比增长 14.3%,为 近九年来第三高的单月水平(数据来源:PIERS,隶属 S&P Global《Journal of Commerce》)。

然而,随着 7 月底美欧贸易协议达成、将大多数欧盟商品的美国关税上限锁定在 15%,此前的增长动能迅速减弱。截至 11 月,跨大西洋航线的同比进口量增幅已降至 2.5%。

与此同时,船公司却在该航线上持续加码运力,包括投放新船与更大型船舶。例如:

MSC(地中海航运)

将其原有的 亚洲—地中海 Dragon 航线 延伸出一段跨大西洋航段

船舶平均舱位约 13,000 TEU

对比之下,地中海—北美东岸其他航线中,最大船型仅为 9,600 TEU

受此影响,跨大西洋航线平均船舶规模在第三季度提升至接近 6,200 TEU,明显高于年初的 5,500 TEU(来源:Sea-Intelligence Maritime Analysis)。

进入 2026 年,美国进口需求依然存在不确定性,但船公司计划在 1–2 月投放的创纪录运力规模,很可能对已经疲软的运价形成进一步下行压力。

根据 Platts(S&P Global) 数据:

北欧 → 美国东岸 即期运价

3 月短暂回升至 2,000 美元/FEU

11 月初以来持续徘徊在约 1,400 美元/FEU

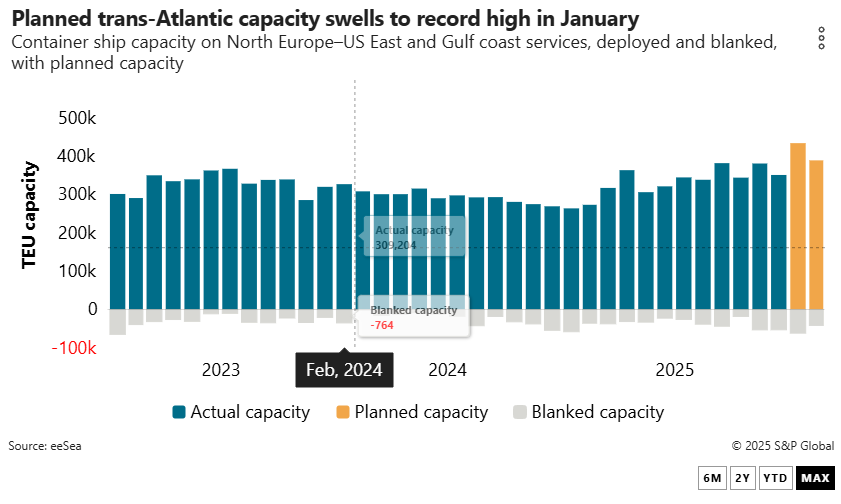

即便在大量空班(blank sailings)的情况下,船公司仍计划:

1 月:投放 超过 435,000 TEU

2 月:投放 约 390,000 TEU

以上两个月的运力投放,均将创该航线历史新高(数据来源:eeSea)。

需求预测的难度进一步加大,原因在于美欧贸易协议执行层面的紧张局势。

该协议内容包括:

欧盟取消对大多数美国商品的关税

美国将对欧盟商品关税下调至 15%

然而,欧盟成员国审批进展缓慢,部分国家认为该协议明显偏向美国利益,为跨大西洋贸易前景增添变数。

跨大西洋航线间接受到红海/苏伊士运河恢复常态通行的影响。

若亚洲—欧洲航线船舶重返红海后,欧洲港口如预测般出现新的拥堵,这种压力将迅速传导至航程更短的欧洲—美国东岸航线,影响尤为明显。

因此,美国进口商应在船公司正式“切换回苏伊士航道”之前,适度提高关键物资库存水平,以对冲潜在的供应链扰动风险。