日期:2025-11-26 人气:518

集运行业的供需失衡正在发生逆转,直接拖累班轮公司第三季度的业绩。海运专家认为,目前市场并无出现任何积极变化的迹象,足以改变他们对 2026 年盈利周期终结的判断。

根据 Drewry 航运咨询的数据,全球集装箱船队运力预计今年增长 6.9% 至 3297 万 TEU,2026 年将再增长 2.2% 至 3370 万 TEU;而 Bimco 预计这两年的全球集装箱量增速仅在 2.5%–3.5% 之间。

Drewry 指出,虽然承运人今年仍可保持盈利,但主要靠上半年已实现的强劲收益支撑,2025 全年营业利润预计仅接近 200 亿美元,远低于去年超过 600 亿美元的水平;而 2026 年行业亏损预计将超过 100 亿美元。

Sea-Intelligence Maritime Analysis 在最新的《Sunday Spotlight》报告中指出,11 家披露营收的班轮公司第三季度的总收入同比减少 440 亿美元(-22%),利润下跌幅度同样惊人。

尽管大部分班轮公司装载量有所增长,但 合计 EBIT 由去年同期的 170.6 亿美元暴跌至 51.2 亿美元。不过 Sea-Intelligence 强调,尽管 2024 年的周期高点已过,但 EBIT 的底部尚未回落至 2019 年疫情前水平。

报告还指出,随着市场从去年因扰动导致的高位回落,各家公司第三季度的平均运价均出现两位数的同比降幅。

经历一年因关税担忧而提前备货之后,随着美国消费者更为谨慎,进口商正严格控制补库节奏。

根据 Hackett Associates 与全美零售联合会(NRF)发布的最新《Global Port Tracker》,美国零售商预计 11 月、12 月进口将出现两位数下滑,且至明年 3 月前月度进口都不会突破 200 万 TEU。

Drewry 预计:

第四季度亚—北美航线的负增长将延续至 2026 年第一季度

2026 年全年美线需求“零增长”

Drewry 在《Container Forecaster》报告指出:

“我们判断 2023 至 2025 年的美国进口繁荣已真正结束。”

穆迪也预计,2026 年美国集装箱量同比增长区间为 0% 至 -2%。

在以星(Zim)发布三季度业绩后,摩根大通交通分析师也指出,美线的供需结构显示 2026–2027 年将出现显著运价下行。以星在美线高度曝险,三季度美线运价同比下降 45%。

摩根大通表示:

“除非市场有大量运力退出(目前报废与闲置均极低),或需求显著加速(从年初至今 5% 的同比增速来看几乎不可能),否则 2026 年运价不太可能出现结构性上涨。”

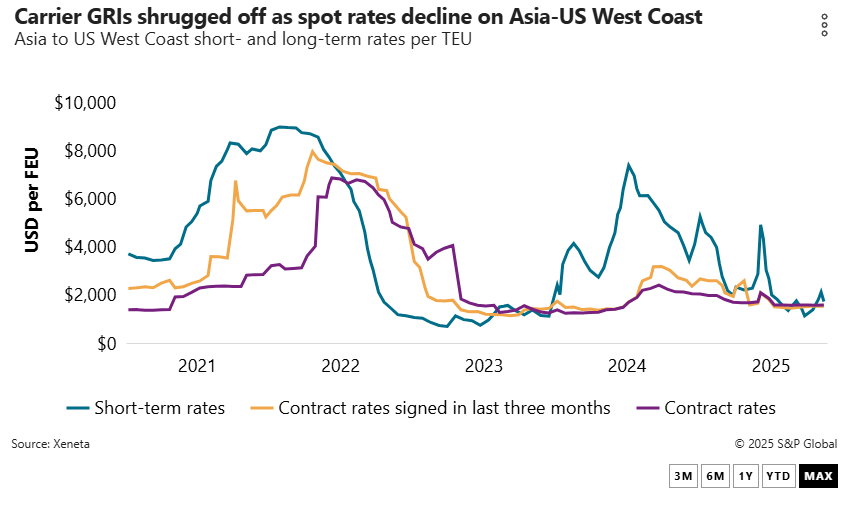

来自 Xeneta 的数据也显示:

亚洲—美西短期运价较去年同期下降 30–60%

美西短约均价 1,482 美元/FEU,较 7 月初下跌 70%

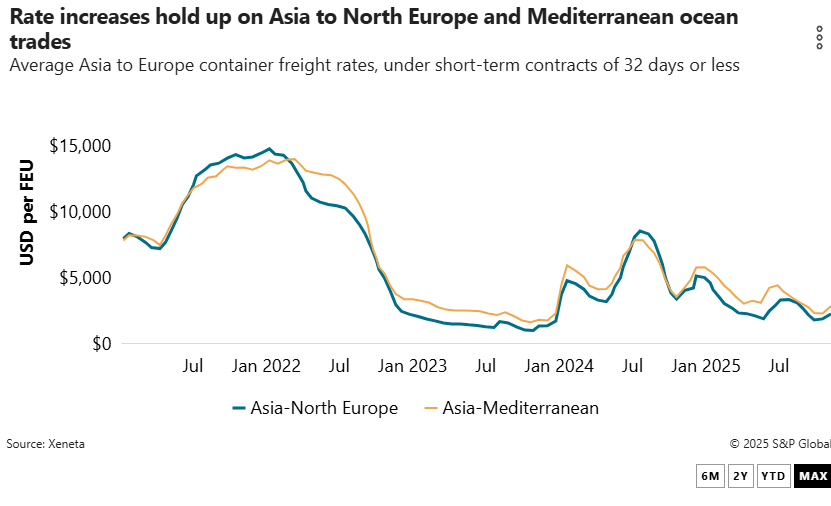

相比美线,亚欧航线短期内看起来没有那么悲观。由于班轮公司自 10 月起每两周尝试调涨运价,加上利用跳港调节运力,部分涨幅得以保持。

根据 Xeneta:

亚欧短约自 10 月 1 日以来上涨超过 20%,本周达到 2,349 美元/FEU

Alphaliner 高级分析师 Stefan Verberckmoes 指出,亚欧涨价效果更明显,是因为班轮公司正在与欧洲长期合约客户展开重新谈判,而美线年度合约普遍从明年 5 月重新起算。

Xeneta eeSea 数据显示:

11 月亚欧航线已宣布跳港运力 近 110,000 TEU

12 月跳港运力 83,000 TEU,并预计进一步增加