日期:2025-09-11 人气:625

提前到来的旺季和新船交付可能让亚欧航线陷入运力过剩

亚欧航线班轮公司在平衡新增运力和疲软需求时面临新的挑战:大量新船即将投入运营,而持续的港口拥堵也拖累了班期可靠性,导致整体表现极差。

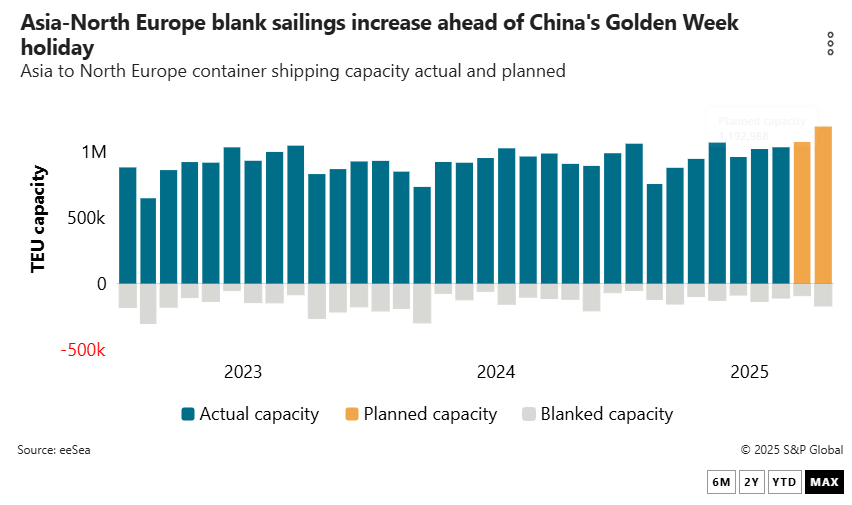

尽管有承运人表示船舶满载,但由于前期“抢运”带来旺季提前,预计第四季度需求将受抑制。在 10 月 1 日中国国庆黄金周假期之前,空班航次的公告已明显增加。

C.H. Robinson 在 9 月的市场报告中指出:“今年亚欧航线的旺季来得更早,通常 9 月的出货高峰已经提前过去。这种时间节奏的变化意味着 9 月到 12 月的运输量很可能低于历史水平。”

与此同时,超过 100 万 TEU 的新运力预计将在年底前交付。其中 67% 的新船舶单船运力超过 15,200 TEU,根据 Alphaliner 数据,这意味着大多数船舶势必投放到已经供过于求的亚欧航线和地中海航线。

Sea-Intelligence Maritime Analysis CEO Alan Murphy 在公司《Sunday Spotlight》通讯中指出,亚欧航线运价表现出结构性疲软。

“这可能意味着超大型集装箱船的运力过剩问题正在加剧,而这类船舶几乎只能部署在亚欧航线上。这是未来的隐患,因为越来越多的新船还在交付。”

承运人正在通过取消航次来管理运力,但力度不及去年。运价平台 Xeneta 的产品市场经理 Destine Ozuygur 表示:

“上周我们看到地中海航运(MSC)宣布了一些空班计划,还有一些正在加入数据库。

中国黄金周假期前,亚洲-北欧空白航线增加

MSC 已经宣布在 9 月下半月取消 6 个亚欧航次,以应对国庆黄金周;马士基则计划在 9 月底和 10 月初取消 4 个航次。”

数据显示,承运人目前计划 9 月在亚欧航线取消 13 个航次,10 月 16 个航次,远低于去年 9 月的 25 个和 10 月的 39 个。

“我们预计后续会有更多取消,但不太可能达到去年的水平。” Ozuygur 补充道。

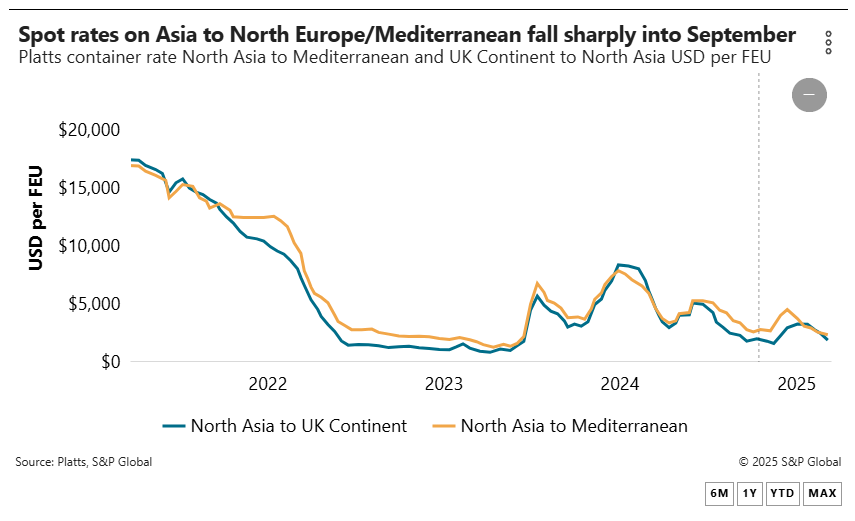

相对较少的空班使得现货运价进一步承压,自 7 月中旬以来一路下滑,各大运价指数均有体现,包括 Drewry 世界集装箱指数、Xeneta、上海出口集装箱运价指数(SCFI)和 Platts。

根据 S&P Global 旗下 Platts 数据,截至本周一,亚洲—北欧现货价跌至 1,700 美元/FEU,较 7 月 18 日当周下跌 49.1%,同比下降 63.5%。亚洲—地中海短期价格为 2,100 美元/FEU,比 6 月 20 日当周的夏季高点下跌 52.3%,同比下降 54.7%。

亚洲至北欧/地中海的即期汇率在9月份大幅下跌

C.H. Robinson 在 9 月的更新中表示,亚欧航线货量不足以支撑运价上调,承运人更倾向于争夺市场份额,而不是推动提价。这对托运人来说,除了成本节约,还可能带来更多好处。

“我们看到亚洲—北欧的现货价正以更快速度下跌,而地中海的价格下降较慢,这使得两地之间的传统价差消失。” 该货代指出。

“这种趋同意味着,单纯基于运价选择北欧港口还是地中海港口已不再有明显优势,反而为托运人提供了更灵活的选择空间,可以在海运费之外,通过港口布局实现更具战略性的供应链优化。”

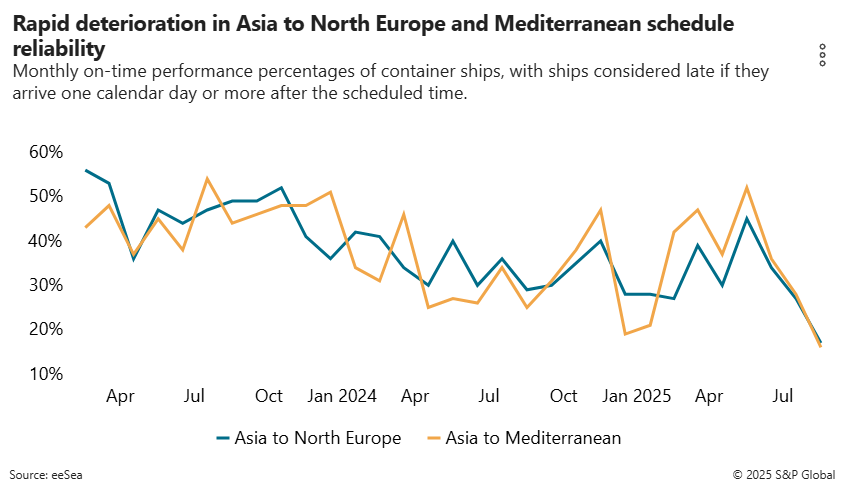

亚洲至北欧和地中海时间表可靠性迅速恶化

集装箱船的月度准时性能百分比,如果船舶在预定时间后一个日历日或更长时间到达,则被视为迟到。

与此同时,班期可靠性也在同步恶化。根据 eeSea 数据,8 月份亚欧航线的准班率跌至近年来最低水平,亚洲—北欧仅 17%,亚洲—地中海仅 16%。