日期:2025-09-03 人气:650

面对主要航线的运价压力,班轮公司正加倍努力削减成本——而这些成本在疫情前基础上已大幅上涨。

赫伯罗特(Hapag-Lloyd)、马士基(Maersk)和以星航运(Zim)的高管在第二季度财报电话会议上对投资者表示,他们正在面临从造船到港口劳工的更高成本。这促使他们采取包括通过优化航程安排提高燃油效率、缩短港口停留时间、合约期满后退租船舶以及降速航行等一系列降本措施。

以星航运首席财务官Xavier Destriau对分析师表示:“疫情前我们使用的是HFO(高硫燃料油),此后我们转向了VLSFO(低硫燃料油)。这是成本的上升。如果我们看新造船价格,它涨了。租船价格也涨了。所以获取运力的成本相比以前也增加了。”

Destriau还指出,货物装卸费用上涨、码头工人工资提升(转嫁给航运公司),以及码头投资不足导致的港口拥堵,迫使公司需要在每条航线上投入更多船舶。

“比如,我们主要的亚洲–美国东海岸航线,疫情前每周用10艘船运营,现在要用12艘才能保持周班航次。”他说。

“所有这些额外成本因素都进入了我们的成本结构,推高了整体成本。”

虽然承运人认为,第二季度末的高运价以及7月的强劲订舱量将保证第三季度盈利接近第二季度,但他们预计第四季度将出现下滑,因此正加大网络上的成本削减力度,以应对供需缺口。

全球需求今年迄今保持韧性,但摩根大通周二的市场报告指出,下半年趋势趋软。该行强调,今年上半年全球海运量同比增长4.5%,而全球实际GDP仅增长3%。

摩根大通预测:“我们预计下半年市场增长将放缓,第三季度为1.8%,第四季度则接近零增长(-0.3%)。2026年起,我们预计海运量年均增长2%,大体与摩根大通经济学家的实际GDP增长预测一致,因为我们预计贸易乘数将维持在1倍。”

摩根大通预计,未来两年随着需求放缓、运力增加,运价下滑将加剧,使行业陷入严重亏损。

该行称:“我们预计到2025年下半年供需失衡将加剧,受年底需求增长放缓以及预计有效供给同比增长6.5%的推动。”

预计2026年红海航运恢复后,供给将增长9%;即使该航线继续关闭,有效供给也将增长3%至5%。

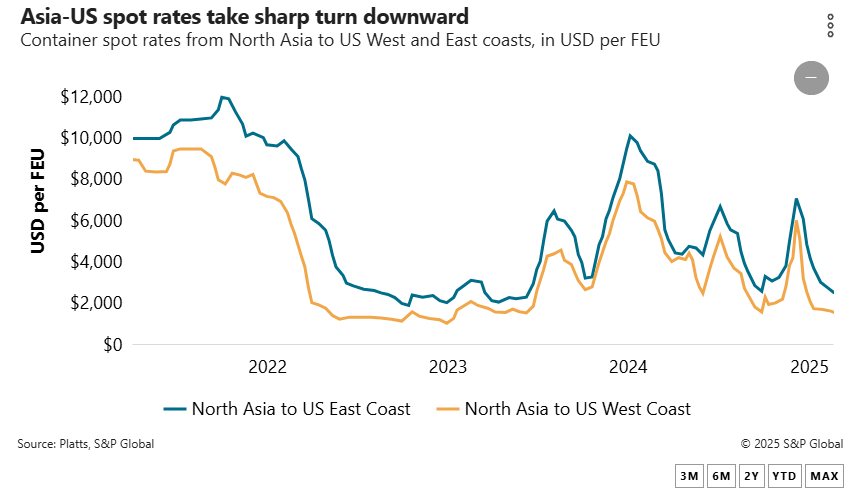

现货运价已明显受到需求疲软和运力过剩的冲击。据标普全球旗下《航运期刊》姊妹公司普氏数据显示,亚美西海岸航线现货价每FEU(40尺箱)为1,640美元,仅为1月初价格的三分之一。亚欧航线运价较1月初腰斩,大西洋西行航线运价已连续数周处于亏损水平。

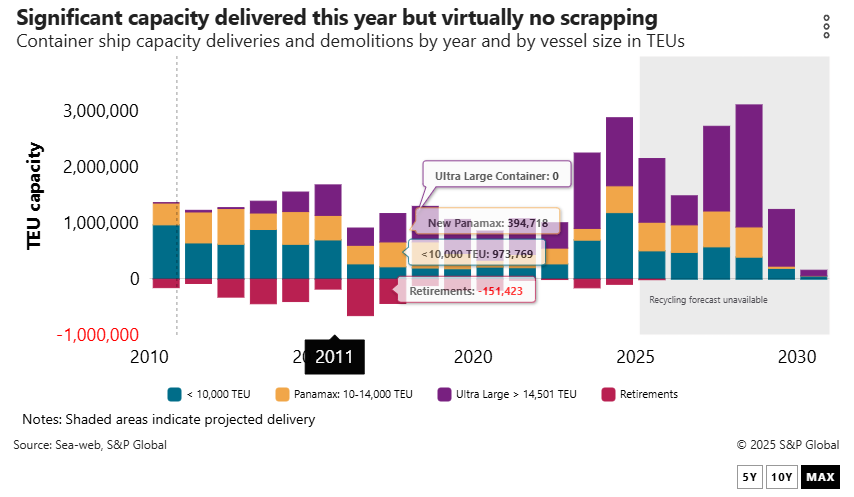

与此同时,运力正在稳步上升。根据Alphaliner数据,全球订单量达930万TEU,相当于现役船队的29%。Drewry预计,今年将交付约180万TEU运力,2026年还将新增160万TEU。

不过,赫伯罗特首席执行官Rolf Habben Jansen在二季度财报电话会议上表示,尽管主要航线运价下跌,但他无法想象运价会长期维持在低于单位成本10%至20%的水平,因为基本面仍具支撑。

“任何认为运价会回到那个水平的人,都是不现实的。因为我们有欧盟碳排放交易体系(ETS)、低硫燃料成本,以及造船厂投资价格大幅上涨的因素。”他补充说,港口拥堵也导致集装箱和船舶周转时间延长。

为应对快速恶化的运价环境,赫伯罗特近期推出一项全面的成本削减计划,目标到2026年底节省超过10亿美元。该计划涵盖公司全网,并包括与马士基的Gemini合作带来的协同效应和效率提升。

“我们设定了一个目标,把单位成本相比2022年降低双位数比例……我认为这是可实现的。我也相信10亿美元以上的节省目标,到明年底是现实的。”Jansen说。

Jansen表示,即使进行大规模削减,也无法将成本降回2019年的水平,“原因很简单,我们的一些成本因子已经完全不同”。

“疫情前我们没有欧盟ETS,也没有低硫燃料。这些单独就会显著推高成本。”他说。“再加上通货膨胀影响了成本,这些显然不是靠谈判就能消除的。”

赫伯罗特上半年单位成本同比增长4%,达到每TEU 1,320美元,比疫情前每TEU高出300多美元。不过,成本增加中有相当部分来自赫伯罗特转向新Gemini合作网络所需的启动投资。

虽然Gemini的启动成本增加了成员公司的支出,但马士基首席执行官Vincent Clerc阐述了新网络带来的节省,其中“两个主要方面”将降低单位成本:

“一是更高的班期可靠性,意味着更低的燃油消耗;二是更短的航程,意味着更高的船舶利用率,我们可以用同样的运力运输更多货物,从而降低单位成本。”Clerc在二季度财报电话会议上说。

他还表示,包租市场和港口码头(因拥堵)成本上涨,加上绕行非洲南端以避开红海袭击所带来的更长航程,进一步推高了运营成本。

“更长的航程导致成本基础出现进一步通胀,这意味着我们的盈亏平衡点比2019年更高。”他说,但未透露马士基的盈亏平衡点水平。