日期:2025-08-28 人气:698

跨大西洋西向航线的运价——这条航线由Gemini Cooperation 和地中海航运(MSC)主导——已经连续数周维持在亏损水平,但船公司似乎并没有表现出通过停航(blank sailings)来推高价格的意愿。

根据《Journal of Commerce》旗下普氏(Platts)的评估,本周的即期运价为每FEU 1,600美元,远低于船公司所称的盈亏平衡点——约每FEU 2,100美元。自5月中旬以来,运价仅下跌了100美元。

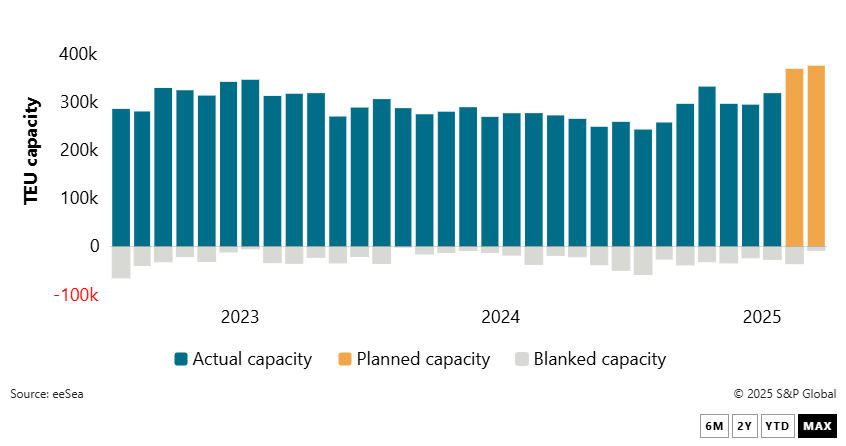

同时,数据显示,9月份欧洲北部至美国东海岸航线的运力计划将增加至376,132 TEU,比8月份增长2%,而通过停航撤出的运力仅有7,349 TEU。该数据来自运价基准平台Xeneta。

不过,Xeneta的产品市场经理Destine Ozuygur提醒,不要过度解读当前低水平的停航安排。

她表示:“停航过去通常是应对持续需求不足的常规手段,但现在也逐渐成为一种临时性的可靠性管理工具。船公司在短期内将停航纳入排期、再随时调整,比过去更加灵活。”

她补充说:“无论费率或市场环境如何,我们预计未来几周还是会有更多停航逐步出现。”

跨大西洋航空公司在9月份暂停了空白航班

北欧至美国东部和墨西哥湾沿岸的集装箱运力计划和取消

重组后的班轮联盟在跨大西洋航线上重新分配了市场份额,目前该航线主要由地中海航运(MSC)以及“Gemini”联盟成员马士基(Maersk)和赫伯罗特(Hapag-Lloyd)主导。

根据Alphaliner的数据,自从马士基与其2M联盟伙伴分道扬镳后,MSC在大西洋市场的份额在 2024年7月至2025年7月的12个月内,从41.1%上升至41.8%。目前,MSC在欧洲与北美之间投入的运力超过50万TEU。

赫伯罗特依旧是该航线的第二大承运人,但其市场份额已从2024年7月的19.6%下降至14.9%。与此同时,赫伯罗特的Gemini联盟伙伴马士基则实现了增长,其市场份额从去年7月的8.9%提升至今年的14.4%。

Xeneta的Destine Ozuygur表示:“由于海洋联盟(Ocean Alliance)和卓越联盟(Premier Alliance)均未参与该航线,目前的可靠性主要由Gemini、MSC以及一些非联盟航线来支撑。”

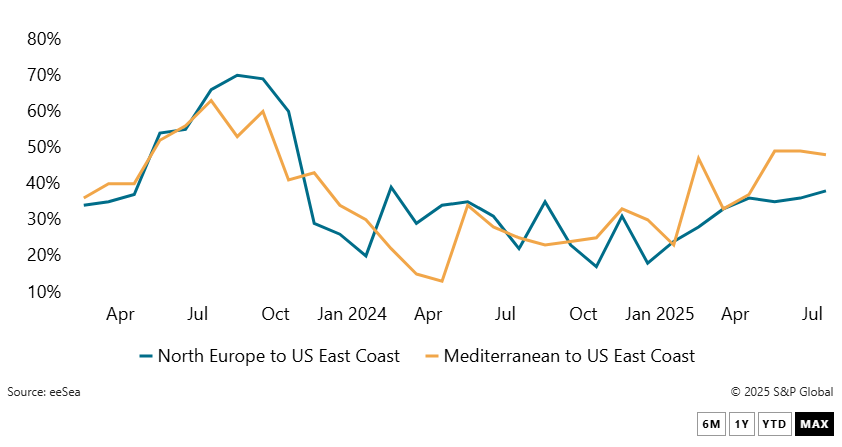

不过,尽管承运人结构已趋集中,服务可靠性却并不理想。根据Xeneta的数据,2025年7月北欧至美国东海岸的航班准班率仅为38%,虽然相比1月份的24%已有显著改善,但整体水平依旧偏低。

跨大西洋的可靠性处于较低水平,但自1月以来大幅上升

北欧和地中海到美国东海岸的海洋时间表可靠性

未来一年的班期可靠性与运力投放,可能取决于在新的跨大西洋关税格局下,需求如何演变。

7月27日,美欧达成协议,对大多数出口美国的欧盟商品征收15%的关税,而不是此前特朗普总统威胁的30%,从而避免了一场破坏性的贸易战。协议还包括部分美国出口到欧盟的商品实行零关税,并为进一步的市场准入谈判留下空间。

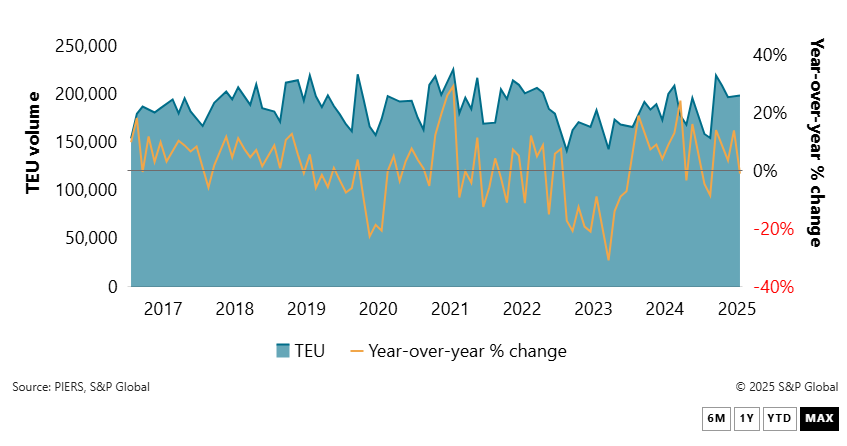

在美欧贸易紧张局势升级的6月,企业提前出货(frontloading),使得北欧至美国东海岸的运量同比增长14.2%,接近20万TEU。但这一势头短暂,7月运量下降至198,750 TEU。

美国从北欧的进口在7月份持平

以标准箱和yoy-chang计量的北欧至美国集装箱量

多数观察人士认为,尽管15%的关税远高于协议前约4.8%的水平,但不足以引发托运人行为的实质性变化。

Xeneta高级分析师 Emily Stausbøll 表示,虽然15%的关税比30%更可控,但预计仍会压制需求,因为第二季度的提前出货已减少了下半年需要运输的货物。

她对《Journal of Commerce》指出:“目前我们仍处于观望期,关税对价格和美国消费需求的真实影响尚未完全体现,部分额外成本由零售商吸收。但最终这些成本会转嫁出去,长期来看将削弱该航线的需求。”

一位跨大西洋航线班轮公司的高管也表示,市场整体上并未受到关税的严重冲击:“有些客户采取观望态度,有些增加了少量出货,但整体影响有限,主要因为关税水平还不足以显著改变贸易流向。”该高管补充说,该航线预计将“基本保持稳定,不会有太大变化”。

Xeneta 的 Ozuygur 也认同托运人普遍采取观望态度,并指出,在贸易协议达成后,跨大西洋市场的稳定性和积极性已明显好于之前的高度波动期。